よくある質問と回答集

お客様からよくある質問を公開しております。ここに公開していない財務に関する疑問やご相談はご遠慮なくお問合せください。

相続税の計算について教えてください。

1.基礎控除

現行「3,000万円+600万円×法定相続人の数」であり、それを超える資産をお持ちの方が相続税申告の対象となります。

2.配偶者控除

配偶者については法定相続分もしくは1億6000万円まで相続しても相続税はかかりません。ただし配偶者控除を適用して財産を取得し、元々配偶者もそれなりに財産をお持ちの場合には、配偶者の相続の際に多額の相続税がかかる場合があるので注意が必要です。

3.小規模宅地

被相続人の居住用の土地については、配偶者もしくは同居の親族等、配偶者も同居の親族もいない場合に家なき子の特例を適用すると、330㎡までが評価額80%減となります。

また、居住用の土地が330㎡ない場合や適用になる居住用土地がない場合には、賃貸住宅用地が小規模宅地評価減の適用になる場合があります。

贈与税について教えてください。

贈与税には、暦年贈与と相続時精算課税制度の2種類がありますが、令和5年の税制改正により贈与の仕組みが大幅に変わります。(令和6年より施行)

| 暦年課税贈与 | 相続時精算課税 | |

|---|---|---|

| 贈与者 | 制限なし | 60歳以上の父母又は祖父母 |

| 受贈者 | 制限なし | 18歳以上の者 |

| 制限 | 制限なし |

継続適用 (一度選択すると、暦年贈与には戻れない) |

| 税額計算 |

年間110万円を超える部分に累進課税 |

2,500万円を超えた部分に20%課税 |

| 基礎控除額 |

年間110万円 |

年間110万円 |

|

相続時の精算 (暦年贈与については相続税により財産を取得した者が対象) |

相続開始前7年(令和6年1月1日以降の贈与分から)は相続財産に加算。ただし相続開始前3年超7年以内の贈与は100万円まで加算しない | 令和6年1月1日以降の基礎控除を超える部分を加算 |

贈与税については、居住用財産に係る配偶者控除や住宅取得等資金に係る贈与税の非課税措置などの特例があります。制度の概要などについてはお気軽にご連絡下さい。

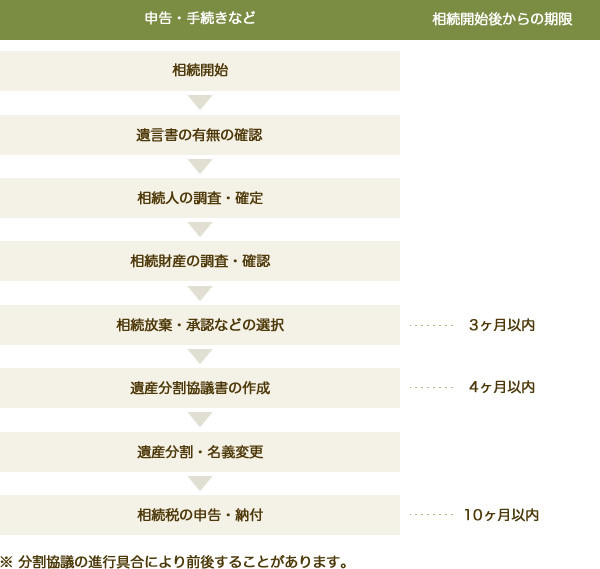

相続が発生してからの手続きや期限を教えてください。

相続発生後の主な手続きと期限をフローチャートにすると、次の様になります。

現在、個人で自業を営んでいます。個人事業を法人化した方が税金が安くなるという事を聞きました。これはどうしてなのでしょう。

個人事業には、その事業所得に、所得税、住民税、事業税が課税されます。所得税、住民税は、その年の総収入金額から必要経費を控除して所得金額を計算し、さらに基礎控除、その他の所得控除を差し引いた課税所得に対して、超過累進税率 ( 所得が大きいほど高い税率が課せられる ) が適用されて税額が計算されます。 また、個人にかかる事業税は、所得金額から事業主控除を差し引いて、事業の所得を算出し、これに税率を適用して税額が計算されます。

これに対して、法人の場合、法人税、住民税、事業税が課税されます。 この法人税、住民税の場合には、個人の所得税、住民税のような超過累進税率は適用されず、比例税率が適用されます。また、法人にかかる事業税も法人税の課税所得に税率を適用して計算され、個人のような事業主控除はありません。

個人事業の場合、事業主の給料は経費にはなりませんが、法人の場合、事業主 ( 社長 ) の給料が損金 ( 経費 ) になります。 このようなことを総合的にふまえて法人成りを考える必要があります。

法人にしたほうがとお考えの方は是非「税務相談室」でご相談下さい。

医療費がずいぶん掛りました。確定申告で医療費控険を受けると税金が還付されるそうですが、その手続きを教えて下さい。

医療費控除は、その年の1月1日から12月31日の間に本人及び生計を一にする親族の為に支払った医療費の合計額が原則として10万円を超える場合に確定申告をすることにより適用を受けることができます。「( 支払医療費一保険等により痛てんされる金額 ) 一原則10万円」の金額 ( 最高200万円 ) がその年の所得から控除されて、その分の税金が少なくなります。

但し、医療費のうちでも控除の対象となるものとならないものがあるので、注意する必要があります。例を挙げれば。

「医療費控除の対象となるもの」

- 医師、歯科医に支払った診療、治療の費用

- 治療、療養の為の医薬品の購入費用

- 通院費用 (マイカーのガソリン代は対象とならない。)

- 入院費用 (部屋代、食事代も含まれますが、差額ベット代については、治療上通常必要と認められる料金のみ対象とります。)

- 保健婦や看護婦、特に依頼した人による療養上の世話に係わる費用(親族に支払う費用は対象となりません。)

「医療費控除の対象とならないもの」

- 容姿を美化する為の整形手術の費用

- 健康増進や疾病予防の為の医薬品の購入費用

- 健康診断 (人間ドック) の為の費用 ( 重大な疾病が発見された場合は控除できる。)

- 近視、遠視の為の眼鏡、コンタクトレンズの購入費用(治療のためのものはOKです)

この制度は、生計を一にする親族について支払った医療費が対象となりますが「生計を一にする親族」とは必ずしも扶養親族に限りませんのでその親族に一定額以上の所得がある場合でも対象となります。つまり、就職しているような子供の分も控除の対象になります。また「生計を一にする」とは、同居していない親族間であっても生活費の送金が常に行われている場合は生計が一であるとして取り扱われます。例えば、親の仕送りで一人暮らしをしている大学生の子供であっても控除の対象となります。控除を受けるためには領収書の原本が必要となります。大切に保管しましょう。

こんな費用がかかったんだけど医療費になるのかな~このような方はぜひ「税務相談室」に遠慮無くご相談下さい。